Prawa przedsiębiorców wynikające z ustawy z dnia 06.03.2018 r. Prawo przedsiębiorców

1) podejmowania, wykonywania i zakończenia działalności gospodarczej (art. 2),

2) podejmowania wszelkich działań, które nie są zakazane przez przepisy prawa (art. 8),

3) zwolnienia od obowiązkowego ubezpieczenia społecznego (art. 18),

4) zawieszenia wykonywania działalności gospodarczej (art. 22‒25),

5) uzyskania indywidualnej interpretacji przepisów (art. 34‒35),

6) odszkodowania za szkodę poniesioną na skutek wykonania czynności kontrolnych z naruszeniem prawa (art. 46),

7) wniesienia sprzeciwu wobec podjęcia i wykonywania czynności przez organ kontroli z naruszeniem przepisów prawa (art. 59).

Podstawowe bowiązki przedsiębiorców nałożone ustawą z dnia 06.03.2018 r. Prawo przedsiębiorców

Do obowiązków nałożonych na przedsiębiorców ustawą – pawo przedsiębiorców należą:

1) wykonywanie działalności gospodarczej zgodnie z zasadami uczciwej konkurencji, poszanowania dobrych obyczajów oraz słusznych interesów innych

przedsiębiorców i konsumentów, a także poszanowania oraz ochrony praw I wolności człowieka (art. 9),

2) dokonanie wpisu do odpowiedniego rejestru (art. 17 ust. 1),

3) dokonywanie rozliczeń bezgotówkowych w obrocie profesjonalnym (art. 19),

4) posługiwanie się numerem NIP (art. 20),

5) umieszczanie pisemnych informacji na towarach, ich opakowaniach, etykietach lub w instrukcjach lub dostarczanie informacji w inny, zwyczajowo przyjęty sposób (art. 21),

6) uzyskanie wymaganych koncesji, zezwoleń lub wpisu do rejestru działalności regulowanej (art. 37 ust. 1, art. 41 ust. 1 oraz art. 43 ust. 1),

7) wskazanie osoby upoważnionej do obecności przy wykonywaniu czynności kontrolnych przez organ kontroli (art. 50 ust. 3),

8) prowadzenie i przechowywanie książki kontroli, upoważnień oraz protokołów kontroli (art. 57).

Daniny publiczne, które mogą dotyczyć przedsiębiorców Podatki =/= Daniny =/= Składki

Zgodnie z art. 6 ordynacji podatkowej podatkiem jest publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy, wynikające z ustawy podatkowej.

1) Podatek dochodowy (przychodowy) – PIT,

2) Podatek od towarów i usług (VAT) – zwolnienie podmiotowe (ogólne) zostało określone na poziomie 200.000 zł sprzedaży netto rocznie za poprzedni rok lub proporcjonalnie w roku rozpoczęcia działalności,

3) podatek akcyzowy – w zależności od prowadzonej działalności,

4) Podatek od nieruchomości,

5) Opłata środowiskowa,

6) Opłąta reklamowa,

7) Podatek odczynności cywilnoprawnych PCC (niektóre umowy z konsumentami),

8) Inne podatki i opłaty w zależności od prowadzonej działalności, np. Podatek od środków transportowych, opłata targowa, opłata śmieciowa, opłata za zezwolenie na sprzedaż napojów alkoholowych, opłata koncesyjna i inne,

9) Składki na ubezpieczenia Społeczne oraz składka na Ubezpieczenie Zdrowotne ZUS.

PIT – podatek dochodowy

Przedsiębiorcy prowadzący działalność gospodarczą w formie JGD, przedsiębiorcy będący osobami fizycznymi, którzy są wspólnikami spółki cywilnej lub prowadzący działalność w formie osobowych spółek handlowych, podlegają opodatkowaniu dochodów pochodzących z tej działalności na podstawie ustawy z dnia 26 lipca 1991r. o podatku dochodowym od osób fizycznych (Dz. U. z 2010r., Nr 51, poz. 307 z późn. zm.) albo na podstawie ustawy z dnia 20 listopada 1998r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. Nr 144, poz. 930 z późn. zm.). Zaliczki na PIT wpłacamy co do zasady do 20-go dnia następnego miesiąca za miesiac poprzedni. Mali podatnicy i podatnicy rozpoczynający prowadzenie działalności gospodarczej mają prawo wybrać kwartalny sposób wpłacania zaliczek na podatek dochodowy

Mały podatnik PIT

Zgodnie z art. 5a pkt 20 ustawy o PIT małym podatnikiem jest podatnik, u którego wartość przychodu ze sprzedaży (wraz z kwotą należnego podatku od towarów i usług) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 2.000.000 euro. Powyższego przeliczenia kwot wyrażonych w euro dokonuje się według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy października poprzedniego roku podatkowego, w zaokrągleniu do 1.000 zł.

Kwota przychodu dla małego podatnika PIT w 2024 r. wyniesie 9.218.000 zł, zaś w w 2023 r. wynosi 9.654.400 zł.

Warianty PIT

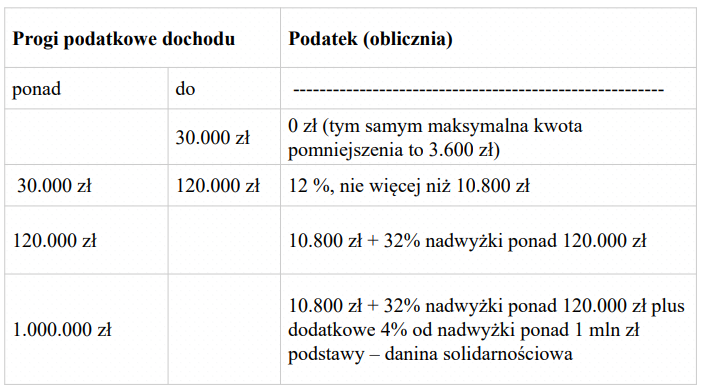

1) opodatkowanie na zasadach ogólnych przy zastosowaniu skali podatkowej (12% do kwoty 120 tyś. zł i 32% od kwoty 120 tyś.) – podatek płacimy od dochodu, tj. różnicy pomiędzy faktycznie uzyskanym przychodem, a kosztami jego uzyskania,

2) opodatkowanie według jednolitej 19% stawki – j. w.

3) ryczałt od przychodów ewidencjonowanych (podatek płacimy od przychodu a więc koszty uzyskania tego przychodu nie mają wpływu na wysokość naszego podatku)

4) karta podatkowa podatek, a raczej jego wysokość ustalana jest decyzją organu podatkowego.

Dochód = przychód – koszty uzyskania przychodu

Przychodami z działalności gospodarczej są wszelkie kwoty należne przedsiębiorcy związane z prowadzoną działalnością gospodarczą, nawet jeżeli przedsiębiorca nie otrzymał płatności Wybierając formę opodatkowania należy przeanalizować:

1) rodzaj działalności, którą chce się prowadzić (pod kątem dopuszczalności oraz stawki ryczałtu),

2) rozmiar planowanej działalności, w tym plany zatrudniania pracowników

3) wysokość spodziewanych przychodów i kosztów ich uzyskania – co przekłada się na dochód, a tym samym na ewentualną wysokość podatku dochodowego oraz składki zdrowotnej ZUS.

4) koszty związane z prowadzeniem księgowości oraz obsługą prawną – w zależności od wyboru formy opodatkowania koszty będą się różnić

5) Warto również ustalić czy, a jeżeli tak, to z jakich ulg podatkowych chce się skorzystać oraz podjąć decyzję, czy będziemy rozliczać się ze współmałżonkiem waględnie na zasadach przewidzianych dla osób samotnie wychowujących dzieci.

Terminy do podjęcia decyzji

1) do dnia złożenia wniosku o wpis do CEIDG na formularzu CEIDG-1 w rubryce 18,

2) do 20-go dnia pierwszego miesiąca po miesiącu w którym uzyskało się przychód podatkowy, czyli co do zasady do 20-go lutego.

3) do końca roku – gdy pierwszy przychód uzyskasz w grudniu danego roku.

Koszty uzyskania przychodu

Koszty uzyskania przychodów to wydatki, które:

1) zostały poniesione w celu osiągnięcia przychodów, (mowa tu o szeregu kwestii takich jak nabycie towarów i usług, które bezpośrednio bądź pośrednio mają doprowadzić do osiągnięcia przychodu,

2) zachowania źródła przychodów, czyli na przykład wydatki na organizację spotkań z kontrahentami

3) zabezpieczenia źródła przychodów, czyli na przykład wydatki na polisy ubezpieczeniowe

4) zostały faktycznie poniesione (nie ma znaczenia faktyczne zapłacenie, ale poniesienie kosztu, czyli wystawienie faktury, ujęcie w księgach)

5) zostały poniesione przez podatnika (a nie przez inną osobę)

6) nie zostały wymienione w katalogu wydatków niestanowiących kosztów uzyskania przychodów.

Ulgi przy skali podatkowej – w zależności od sytuacji

•ulga na dziecko

•ulga dla rodzin 4+

•odliczenie z tytułu składek na ubezpieczenie społeczne – z wyjątkami

•ulgi na zatrudnienie innowacyjnych pracowników

•ulgi na robotyzację, ulgi na ekspansję lub rozwój, ulgi na konsolidację

•ulgi na nabycie terminala płatniczego

•ulgi na działalność badawczo-rozwojową

•ulgi IP BOX

•odliczenia wpłat na Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE)

•odliczenie darowizn na cele kultu religijnego oraz na rzecz działalności sportowej, kulturalnej,

wspierającej szkolnictwo wyższe i naukę

•ulgi rehabilitacyjnej

•ulgi internetowej

•ulgi termomodernizacyjnej

•ulgi z tytułu działalności w specjalnej strefie inwestycyjnej

•ulga z tytułu krwiodawstwa

•odliczenia składek członkowskich zapłaconych na rzecz związków zawodowych

•ulga dla wspierających sport, kulturę i edukację

•ulga na zabytki.

Przy opodatkowaniu skalą podatkową można rozliczać się wspólnie z małżonkiem, o ile nie ma pomiędzy małżonkami ustroju rozdzielności majątkowej

Podatek liniowy – PIT 36L

• Podatek wyznaczony jest stawką 19% uzyskanego dochodu, która jest stała niezależnie od wysokości uzyskanego dochodu plus dodatkowe 4% od nadwyżki ponad 1 mln zł podstawy – danina solidarnościowa

• przedsiębiorcy rozliczający się podatkiem liniowym nie mogą korzystać z kwoty wolnej od podatku wynoszącej aktualnie 30.000 zł,

• możliwość odliczenia części zapłaconych składek zdrowotnych ZUS do limitu rocznego (w 2023 roku limit wynosi 10.200 zł),

• nie można łączyć dochodów uzyskanych z różnych źródeł, co w przypadku kilku źródeł dochodu wymusza złożenie kilku PIT-ów oraz osobne rozliczanie dochodów

• nie można rozliczać się wspólnie z małżonkiem,

• podatnik w przypadku opodatkowania według skali liniowej nie może odliczyć ulg: za internet, na dzieci oraz rehabilitacyjnej.

• By móc z niego korzystać konieczne jest nieświadczenie w tym samym roku podatkowym usług na rzecz byłego lub obecnego pracodawcy o tym samym charakterze co z umowy o pracę świadczonej u niego. Przepis ten odnosi się do tego samego roku podatkowego.

• Podatek liniowy będzie się opłacał, gdy roczny dochód nie jest niższy niż około 200 tys. zł oraz w sytuacji, gdy oprócz prowadzenia własnej działalności uzyskuje się dochody z innych źródeł, które rozliczane są według skali podatkowej, wówczas można uniknąć przekroczenia progu podatkowego 32% z dochodu opodatkowanego skalą, konieczne będzie jednak złożenie 2 deklaracji PIT

limit ryczałtu

•Podatnicy prowadzący działalność gospodarczą będą mogli opłacać ryczałt od przychodów ewidencjonowanych, jeżeli ich przychody nie przekraczającej 2.000.000 euro (w 2023 r. 9.654.400 zł) (2024 r. wyniesie 9.218.000 zł)

Stawki ryczałtu od PRZYCHODÓW ewidencjonowanych – PIT28

•art. 12 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne kształtuje stawki ryczałtu.

•Od 1 stycznia 2022 roku, ustawodawca wprowadził nowe stawki ryczałtu: 17%, 15%, 14%, 12,5%, 12%, 10%, 8,5%, 5,5%, 3% i 2%.

Stawka – 17%

•Według stawki 17% mogą być opodatkowane przychody osiągane w zakresie wolnych zawodów

•Dotyczy to np.:

•tłumaczy,

•adwokatów,

•notariuszy,

•radców prawnych,

•biegłych rewidentów,

•księgowych,

•agentów ubezpieczeniowych,

•agentów oferujących ubezpieczenia uzupełniające,

•brokerów reasekuracyjnych,

•brokerów ubezpieczeniowych,

•doradców podatkowych,

•doradców restrukturyzacyjnych,

•maklerów papierów wartościowych,

•doradców inwestycyjnych,

•agentów firm inwestycyjnych,

•rzeczników patentowych.

Stawka – 15%

•Według stawki 15% mogą być opodatkowane przychody osiągane z działalności polegającej na świadczeniu następujących usług (wybrane):

•reprodukcji komputerowych nośników informacji 45.40.40.0

•pośrednictwa w sprzedaży motocykli oraz części i akcesoriów do nich grupa 46.1

•pośrednictwa w sprzedaży hurtowej 52.10.12.0

•magazynowania i przechowywania cieczy i gazów 52.10.19.0

•parkingowych ex 52.21.29.0

•licencyjnych związanych z nabywaniem praw do książek, broszur, ulotek, map itp. 58.12.30.0

•licencyjnych związanych z nabywaniem praw do korzystania z gier komputerowych 58.29.50.0

•licencyjnych związanych z nabywaniem praw do korzystania z programów komputerowych 58.12.40.0

•związanych ze sprzedażą miejsca reklamowego w wykazach i listach (np. adresowych, telefonicznych) związanych z nadawaniem programów ogólnodostępnych i abonamentowych ex 63.11.1

•przetwarzania danych 59.11.25.0

•przesyłania strumieni wideo przez internet 63.91.1

•agencji informacyjnych 63.99

•prawnych, rachunkowo-księgowych i doradztwa podatkowego, innych niż świadczone w ramach wolnych zawodów

•usługi firm centralnych (head office);

•usług doradztwa związanych z zarządzaniem (PKWiU ex dział 70),

•tłumaczeń pisemnych i ustnych, innych niż świadczone w ramach wolnych zawodów dział 78

•związanych z zatrudnieniem dział 79

•świadczonych przez organizatorów turystyki, pośredników i agentów turystycznych oraz pozostałych usług rezerwacji i usług z nią związanych dział 80

•detektywistycznych i ochroniarskich

•pomocy społecznej bez zakwaterowania w zakresie opieki dziennej świadczonych osobom dorosłym niepełnosprawnym (PKWiU 88.10.15),

•pomocy społecznej bez zakwaterowania w zakresie opieki dziennej nad dziećmi, z wyłączeniem opieki nad dziećmi niepełnosprawnymi (PKWiU 88.91.11),

•pomocy społecznej bez zakwaterowania w zakresie opieki dziennej nad dziećmi i młodzieżą niepełnosprawną (PKWiU 88.91.12),

•kulturalnych i rozrywkowych dział 93

•związanych ze sportem, rozrywką i rekreacją

Stawka – 14%

Według stawki 14% mogą być opodatkowane przychody uzyskane z usług:

1) w zakresie opieki zdrowotnej (PKWiU dział 86),

2) architektonicznych i inżynierskich; usług badań i analiz technicznych (PKWiU dział 71),

3) w zakresie specjalistycznego projektowania (PKWiU 74.1)

Stawka – 12%

Według stawki 12% mogą być opodatkowane przychody związane ze świadczeniem usług:

• związanych z wydawaniem:

– pakietów gier komputerowych (PKWiU ex 58.21.10.0), z wyłączeniem publikowania gier komputerowych w trybie on-line,

– pakietów oprogramowania systemowego (PKWiU 58.29.1),

– pakietów oprogramowania użytkowego (PKWiU 58.29.2),

– oprogramowania komputerowego pobieranego z Internetu (PKWiU ex 58.29.3),

z wyłączeniem pobierania oprogramowania w trybie on-line,

• związanych z doradztwem w zakresie sprzętu komputerowego (PKWiU 62.02.10.0),

• związanych z oprogramowaniem (PKWiU ex 62.01.1),

• objętych grupowaniem „Oryginały oprogramowania komputerowego” (PKWiU 62.01.2),

• związanych z doradztwem w zakresie oprogramowania (PKWiU ex 62.02),

• w zakresie instalowania oprogramowania (PKWiU ex 62.09.20.0),

• związanych z zarządzaniem siecią i systemami informatycznymi (PKWiU 62.03.1

Stawka – 10%

Według stawki 10% mogą być opodatkowane przychody związane:

• ze świadczenia usług w zakresie kupna i sprzedaży nieruchomości na własny rachunek (PKWiU 68.10.1),

• z odpłatnego zbycia praw majątkowych lub nieruchomości będących:

– środkami trwałymi albo wartościami niematerialnymi i prawnymi, podlegającymi ujęciu w wykazie środków trwałych oraz wartości niematerialnych i prawnych,

– składnikami majątku, o których mowa w art. 22d ust. 1 updof, z wyłączeniem składników, których wartość początkowa, ustalona zgodnie z art. 22g updof, nie przekracza 1.500 zł,

– składnikami majątku, które ze względu na przewidywany okres używania równy lub krótszy niż rok nie zostały zaliczone do środków trwałych albo wartości niematerialnych i prawnych,

– składnikami majątku stanowiącymi spółdzielcze prawo do lokalu użytkowego lub udział w takim prawie, które nie podlegają ujęciu w wykazie środków trwałych oraz wartości niematerialnych i prawnych,

– składnikami majątku przedsiębiorstwa w spadku, bez względu na okres ich nabycia, nawet jeżeli przed zbyciem zostały wycofane z pozarolniczej działalności gospodarczej, a pomiędzy pierwszym dniem miesiąca następującego po miesiącu, w którym składnik majątku został wycofany z działalności, i dniem jego zbycia nie upłynęło sześć lat

Stawka – 8,5% do kwoty 100 tyś i 12,5% od 100 tyś

Według stawki 8,5% i 12,5% mogą być opodatkowane przychody związane ze świadczeniem usług:

• o którym mowa w art. 6 ust. 1a ustawy o zryczałtowanym podatku dochodowym…, tj. z tytułu otrzymanych lub postawionych do dyspozycji podatnika w roku kalendarzowym pieniędzy i wartości pieniężnych oraz wartości otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń z tytułów, o których mowa w art. 10 ust. 1 pkt 6 updof, czyli najmu, podnajmu, dzierżawy, poddzierżawy oraz innych umów o podobnym charakterze, z wyjątkiem składników majątku związanych z działalnością gospodarczą,

• o którym mowa w art. 14 ust. 2 pkt 11 updof, tj. z najmu, podnajmu, dzierżawy, poddzierżawy oraz z innych umów o podobnym charakterze, składników majątku związanych z działalnością gospodarczą,

• świadczenia usług związanych z zakwaterowaniem (PKWiU dział 55)

• świadczenia usług wynajmu i obsługi nieruchomości własnych lub dzierżawionych (PKWiU 68.20.1),

• wykonywania usług w zakresie badań naukowych i prac rozwojowych (PKWiU dział 72),

• wynajmu i dzierżawy:

– samochodów osobowych i furgonetek, bez kierowcy (PKWiU 77.11.10.0),

– pozostałych pojazdów samochodowych (z wyłączeniem motocykli), bez kierowcy (PKWiU 77.12.1),

– środków transportu wodnego bez załogi (PKWiU 77.34.10.0),

– środków transportu lotniczego bez załogi (PKWiU 77.35.10.0),

– pojazdów szynowych (bez obsługi) (PKWiU 77.39.11.0),

– kontenerów (PKWiU 77.39.12.0),

– motocykli, przyczep kempingowych i samochodów z częścią mieszkalną, bez kierowcy (PKWiU 77.39.13.0),

– własności intelektualnej i podobnych produktów z wyłączeniem prac chronionych prawem autorskim (PKWiU 77.40),

• świadczenia usług pomocy społecznej z zakwaterowaniem (PKWiU dział 87),

Stawka – 8,5%

Według stawki 8,5% mogą być opodatkowane przychody związane ze świadczeniem usług:

a) z działalności usługowej, w tym przychody z działalności gastronomicznej w zakresie sprzedaży napojów o zawartości alkoholu powyżej 1,5%, z zastrzeżeniem lp. 1-4, 5 lit. a, 6 oraz 8-10 tabeli,

b) ze świadczenia usług związanych ze zwalczaniem pożarów i zapobieganiem pożarom (PKWiU 84.25.11.0),

c) ze świadczenia usług w zakresie edukacji (PKWiU dział 85),

d) ze świadczenia usług związanych z działalnością bibliotek, archiwów, muzeów oraz pozostałych usług w zakresie kultury (PKWiU dział 91),

e) z działalności polegającej na wytwarzaniu przedmiotów (wyrobów) z materiału powierzonego przez zamawiającego,

f) prowizje uzyskane przez komisanta ze sprzedaży na podstawie umowy komisu,

g) prowizje uzyskane przez kolportera prasy na podstawie umowy o kolportaż prasy,

h) o których mowa w art. 14 ust. 2 pkt 12 updof, tj. otrzymane odszkodowania za szkody dotyczące składników majątku związanych z prowadzoną działalnością gospodarczą lub z prowadzeniem działów specjalnych produkcji rolnej

Stawka – 5,5%

Według stawki 5,5% mogą być opodatkowane przychody związane ze świadczeniem usług:

a) z działalności wytwórczej, robót budowlanych lub w zakresie przewozów ładunków taborem samochodowym o ładowności powyżej 2 ton,

b) prowizje uzyskane z działalności handlowej w zakresie sprzedaży jednorazowych biletów komunikacji miejskiej, znaczków do biletów miesięcznych, znaczków pocztowych, żetonów i kart magnetycznych do automatów,

c) z odpłatnego zbycia świadectw pochodzenia, o których mowa w art. 14 ust. 2 pkt 14 updof

Stawka – 3%

Według stawki 3% mogą być opodatkowane przychody związane ze świadczeniem usług:

a) z działalności gastronomicznej, z wyjątkiem przychodów ze sprzedaży napojów o zawartości alkoholu powyżej 1,5%,

b) z działalności usługowej w zakresie handlu,

c) ze świadczenia usług związanych z produkcją zwierzęcą (PKWiU 01.62.10.0),

d) z działalności rybaków morskich i zalewowych w zakresie sprzedaży ryb i innych surowców pochodzących z własnych połowów, z wyjątkiem sprzedaży konserw oraz prezerw z ryb i innych surowców z połowów,

e) o których mowa w art. 14 ust. 2 pkt 2, 5-10 i 19-22 updof,

f) z odpłatnego zbycia ruchomych składników majątku wykorzystywanych w pozarolniczej działalności gospodarczej, nawet jeżeli przed zbyciem zostały wycofane z tej działalności gospodarczej, a pomiędzy pierwszym dniem miesiąca następującego po miesiącu, w którym składnik majątku został wycofany z działalności, i dniem jego zbycia nie upłynęło sześć lat, będących:

– środkami trwałymi podlegającymi ujęciu w wykazie środków trwałych oraz wartości niematerialnych i prawnych,

– składnikami majątku, o których mowa w art. 22d ust. 1 updof, z wyłączeniem składników, których wartość początkowa, ustalona zgodnie z art. 22g updof, nie przekracza 1.500 zł,

– składnikami majątku, które ze względu na przewidywany okres używania równy rokowi lub krótszy niż rok nie zostały zaliczone do środków trwałych albo wartości niematerialnych I prawnych,

g) z odpłatnego zbycia ruchomych składników majątku przedsiębiorstwa w spadku

Stawka – 2%

Według stawki 2% mogą być opodatkowane przychody związane ze świadczeniem usług ze sprzedaży przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych, o których mowa w art. 20 ust. 1c updof

Karta Podatkowa

od 1.1.2022 r. podatnicy nie mogą zmienić formy opodatkowania na kartę podatkową, co oznacza, że kartą podtkową mogą rozliczać się wyłącznie podatnicy, którzy korzystali z tej formy opodatkowania wcześniej. W przypadku zmiany formy opodatkowania z karty podatkowej na inną formę, nie można już powrócić do tej formy.

Z tej formy opodatkowania mogą korzystć podatnicy, którzy:

1) prowadzą działalność gospodarczą na terytorium Polski

2) prowadzą jeden z rodzajów działalności podlegającej opodatkowaniu w formie karty podatkowej, zgodnie z art. 23 Ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

3) nie korzystają z usług osób niezatrudnionych na podstawie umowy o pracę ani z usług innych przedsiębiorstw lub zakładów – chyba że są to usługi specjalistyczne, czyli czynności i prace, które wchodzą w inny niż zgłoszony zakres działalności i są niezbędne do wykonania wyrobu i świadczenia usług w sposób całkowity, w tym także czynności i prace towarzyszące

4) małżonek podatnika nie prowadzi działalności gospodarczej w tym samym zakresie, z której przychody (dochody) podlegają odrębnemu opodatkowaniu podatkiem dochodowym na ogólnych zasadach, podatkiem liniowym lub ryczałtem od przychodów ewidencjonowanych

5) nie prowadzą innej działalności gospodarczej poza jednym rodzajem działalności wskazanym w zgłoszeniu organowi podatkowemu

6) nie wytwarzają wyrobów opodatkowanych podatkiem akcyzowym.

Wysokość stawki karty podatkowej jest określana przez Ministra Finansów w obwieszczeniu

Składki do ZUS

Składki do ZUS ma obowiazek płacić osoba fizyczna, którą jest:

1) przedsiębiorca zarejestrowany w CEIDG, w tym wspólnik spółki cywilnej

2) wspólnik jednoosobowej spółki z ograniczoną odpowiedzialnością wspólnik spółki jawnej, komandytowej lub partnerskiej akcjonariusz prostej spółki akcyjnej, który wnosi do spółki wkład, w postaci świadczenia pracy lub usług;

3) komplementariusz w spółce komandytowo-akcyjnej;

4) osoba wykonująca wolny zawód, twórca lub artysta

5) Podmiot prowadzący publiczną lub niepubliczną szkołę lub formę wychowania przedszkolnego.

Nie ma obowiązku uiszczania składek do ZUS (z wykjątkiem składki zdrowotnej), jeżeli przedsiębiorca prowadząc działalność gospodarczą, znajduje się w sytuacji zbiegu ubezpieczeń, czyli wtedy, gdy posiada inne tytuły do ubezpieczenia ZUS, na przykład umowa o pracę/zlecenia uzyskująca wynagrodzenie miesieczne w wysokości co najmniej minimalnego wynagrodzenia.

Składki do ZUS – pełny (duży) ZUS

Podstawa wysokości składek ZUS dla przedsiębiorców stanowi 60% przeciętnego wynagrodzenia miesięcznego, które w 2023 r. wynosi 4.161 zł (podstawa wymiaru).

Na ZUS składają się następujące składki:

1) składka emerytalna (19,52% podstawy wymiaru)

2) składka rentowa (8% podstawy wymiaru)

3) składka chorobowa (2,45% podstawy wymiaru) – NIEOBOWIĄZKOWA

4) składka wypadkowa (1,67% podstawy wymiaru) – do momentu zatrudniania do 9 osób

5) składka na Fundusz Pracy i Fundusz Solidarnościowy (2,45% podstawy wymiaru)

6) Ubezpieczenie Zdrowotne (9% dochodu lub ryczałtowa) Dodatkowo, jeśli przedsiębiorca zatrudnia pracowników, płaci również składki ZUS za tych pracowników oraz składki na:

•Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP)

•Fundusz Emerytur Pomostowych

Ulga na start

Ulga na start ma charakter dobrowolny, co oznacza, że przedsiębiorca (JDG oraz wspólnicy spółek cywilnych), który chce być objęty ubezpieczeniami społecznymi, ma prawo do niej nie przystąpić. Przedsiębiorca nie może też wykonywać działalności

gospodarczej na rzecz byłego pracodawcy, u którego w bieżącym lub w poprzednim roku kalendarzowym byłz zatrudniony na podstawie UoP i wykonywał czynności wchodzące w zakres obecnie wykonywanej działalności.

Z ulgi na start mogą skorzystać przedsiębiorcy, którzy po raz pierwszy podejmują się prowadzenia działalności gospodarczej, albo osoby wznawiające działalność po upływie co najmniej 60 miesięcy od dnia jej ostatniego zawieszenia lub zakończenia.

Przedsiębiorcy korzystający z ulgi na start nie są objęci standardowym obowiązkiem płacenia ubezpieczeń społecznych (ubezpieczenie rentowe, emerytalne, wypadkowe oraz Fundusz Pracy). Mają oni obowizek uiszczania ubezpieczenia zdrowotnego.

Okres obowiązywania ulgi wynosi do 6 miesięcy od dnia podjęcia działalności gospodarczej.

Preferencyjne składki ZUS – “Mały ZUS”

Mogą z niego skorzystać nowi przedsiębiorcy oraz osoby, które zakończyły okres trwania ulgi na start. Przedsiębiorca nie może też wykonywać działalności gospodarczej na rzecz byłego pracodawcy, u którego w bieżącym lub w poprzednim

roku kalendarzowym byłz zatrudniony na podstawie UoP i wykonywał czynności wchodzące w zakres obecnie wykonywanej działalności.

Mały ZUS również jest dobrowolny. Polega on na tym, że na wniosek przedsiębiorcy w ciągu 24 miesięcy może on opłacać pomniejszone składki za ubezpieczenia społeczne. Podstawa do wyliczeń preferencyjnych składek ZUS wynosi minimum

30% kwoty minimalnego wynagrodzenia za pracę, podczas gdy “duży ZUS” jako podstawę kreśli 60% kwoty przeciętnego wynagrodzenia miesięcznego. Jeżeli prowadzenie działalności gospodarczej jest jedynym tytułem do obowiązkowych ubezpieczeń społecznych, a przedsiębiorca korzysta z małego ZUS, to nie opłaca za siebie składek na Fundusz Pracy i Fundusz Solidarnościowy

Wskazana preferencja dotyczy wyłącznie składek na ubezpieczenia społeczne. Składkę zdrowotną opłaca się zawsze w jednakowej wysokości.

“Mały ZUS +”

Jest dopuszczalny (aktualnie) dla Przedsiębiorcy, którego przychody z pozarolniczej działalności gospodarczej w poprzednim roku nie przekroczyły kwoty 120.000,00 zł przy prowadzeniu działalności przez 365 dni roku oraz prowadził działalność gospodarczą w poprzednim roku kalendarzowym przez nie mniej niż 60 dni kalendarzowych. Przedsiębiorca taki nie może aktualnie korzysta z ulgi na start lub preferencyjnych składek ZUS – Mały ZUS.

Dodatkowo przedsiębiorca nie może korzystać z opodatkowania w formie karty podatkowej i jest jednocześnie zwolniony z VAT na podstawie art. 113 ust. 1 i 9 ustawy o podatku od towarów i usług. Ponadto przedsiębiorca nie może też wykonywać działalności gospodarczej na rzecz byłego pracodawcy, u którego w bieżącym lub w poprzednim roku kalendarzowym byłz zatrudniony na podstawie UoP i wykonywał czynności wchodzące w zakres obecnie wykonywanej działalności. Jeżeli Przedsiębiorca kończy okres Malego ZUS lub odwiesza działalność może przystać do składek od dochodu bezpośrednio po zakończeniu ww. okresów. Przerejestrowania powinien on dokonać maksymalnie w ciągu 7 dni od momentu powstania bądź zmiany obowiązku ubezpieczeniowego. Ulga ta obowiązuje przez okres maksymalnie 36 miesięcy w ciągu kolejnych 60 miesięcy kalendarzowych prowadzenia działalności gospodarczej. Po tym okresie przedsiębiorca zopłaca zwykłe składki ZUS. Prawo do ponownego skorzystania z ulgi zostanie nadane przedsiębiorcy po upływie kolejnych 2 lat. Do okresu 36 miesięcy wlicza się okres korzystania z Małego ZUS.

Składka zdrowotna

W przypadku składki zdrowotnej jej wysokość zależy od wybranej formy opodatkowania oraz wysokości dochodu/przychodu.

• Opodatkowanie na zasadach ogólnych – podstawę wymiaru stanowi dochód, a składka jest naliczana wg stawki 9% (nie mniej niż 270,90 zł w styczniu 2023 roku, a od lutego do grudnia 314,10 zł);

• Opodatkowanie podatkiem liniowym — podstawę stanowi dochód, a składka jest naliczana wg stawki 4,9% (nie mniej niż 270,90 zł w styczniu 2023 roku, a od lutego do grudnia 314,10 zł);

• Opodatkowanie ryczałtem od przychodów ewidencjonowanych – składka jest naliczana w wysokości 9%, a podstawa zależy od osiągniętego przychodu:

Ø do 60 tys. zł podstawą jest 60% przeciętnego wynagrodzenia w sektorze przedsiębiorstw w IV kwartale roku ubiegłego 4 179,56 zł (6 965,94 zł × 60%), a sama składka wynosi 376,16 zł, (w 2024 r. 399,60 zł)

Ø powyżej 60 tys. zł do 300 tys. zł podstawą jest 100% przeciętnego wynagrodzenia w sektorze przedsiębiorstw w IV kwartale roku ubiegłego 6 965,94 zł (6 965,94 zł × 100%), a sama składka wynosi 626,93 zł, (w 2024 r. 666 zł)

Ø powyżej 300 tys. zł podstawą jest 180% przeciętnego wynagrodzenia w sektorze przedsiębiorstw w IV kwartale roku ubiegłego 12 538,69 zł (6 965,94 zł × 180%), a sama składka wynosi 1.128,48 zł (w 2024 r. 1198,80 zł)

Składka zdrowotna

Wysokość składki zdrowotnej jest niepodzielna tzn. że nie można jej zmniejszać nawet w przypadku przerwy w prowadzeniu działalności takiej jak okresy przebywania na zasiłku.

Składka zdrowotna – wyłączenia

Przedsiębiorca nie ma obowiązku płacić za siebie składki zdrowotnej, jeśli:

1) jest emerytem lub rencistą, którego emerytura lub renta nie przekracza miesięcznie wysokości minimalnego wynagrodzenia, opłacającym podatek dochodowy z prowadzonej działalności gospodarczej w formie karty podatkowej,

2) jest osobą legitymującą się orzeczeniem o umiarkowanym lub znacznym stopniu niepełnosprawności, która opłaca podatek dochodowy z prowadzonej działalności gospodarczej w formie karty podatkowej,

3) jest emerytem bądź rencistą, którego emerytura lub renta nie przekracza miesięcznie wysokości minimalnego wynagrodzenia, a z działalności uzyskuje miesięcznie przychody w wysokości nieprzekraczającej 50% kwoty najniższej emerytury,

4) pobiera zasiłek macierzyński, który nie przekracza miesięcznie kwoty świadczenia rodzicielskiego,

5) jest osobą legitymującą się orzeczeniem o umiarkowanym lub znacznym stopniu niepełnosprawności, która z działalności uzyskuje miesięcznie przychody w wysokości nieprzekraczającej 50% kwoty najniższej emerytury,

6) jest pracownikiem i z tego tytułu opłaca składki od wymiaru nie wyższego niż minimalne wynagrodzenie, który z działalności uzyskuje miesięczne przychody w wysokości nieprzekraczającej 50% kwoty minimalnego wynagrodzenia oraz opłaca podatek dochodowy w formie ryczałtu od przychodów ewidencjonowanych.

Ile wynosi zwykły (duży) ZUS

Składki ZUS w 2023 dla przedsiębiorców bez ubezpieczenia chorobowego wynoszą 1.316,54 zł

+ składka zdrowotna, a z ubezpieczeniem chorobowym 1.418,48 zł + składka zdrowotna

Składki na ZUS w 2024 dla przedsiębiorców bez ubezpieczenia chorobowego wynoszą 1.485,31 zł + składka zdrowotna, a z ubezpieczeniem chorobowym 1.600,27 zł + składka

zdrowotna ZUS w JDG należy płacić “za siebie” do 20-go dnia miesiąca za miesiąc poprzedni.